Paquete Económico 2025, más de lo mismo

Paquete Económico 2025, más de lo mismo

El Gobierno de México encabezado por la presidenta Claudia Sheinbaum entregó el 15 de noviembre el paquete económico 2025 a la Cámara de Diputados para su análisis, discusión y aprobación antes de que concluya el actual periodo ordinario de sesiones del Congreso. Este paquete lo elabora la Secretaría de Hacienda (SHCP) y consta de tres partes: 1) Los Criterios Generales de Política Económica (CGPE), que muestran las principales estrategias, objetivos y metas en materia macroeconómica para el siguiente año. 2) Iniciativa de Ley de Ingresos de la Federación (ILIF), en donde se muestran las proyecciones de los ingresos que el gobierno espera obtener en el siguiente año. 3) Proyecto de Presupuesto de Egresos de la Federación (PPEF), que muestra la cantidad, la distribución y el destino de los ingresos públicos.

En cuanto a los CGPE la SHCP estima que la economía mexicana crecerá entre el 2 y 3% en el 2025, cifra que dista mucho de lo que prevén los analistas. Según la Encuesta de Expectativas de Especialistas (EEEESP) realizada por Banco de México la mediana de las expectativas de crecimiento para dicho año es de 1.17%, mientras que la propia institución monetaria tiene un pronóstico del 1.2%, tomando en cuenta que el primer año de los nuevos gobiernos es una época de reajustes y lento crecimiento, parece que la SHCP ha sobreestimado el crecimiento como ya es su costumbre.

Podemos comparar estos datos con las perspectivas económicas del Fondo Monetario Internacional (FMI) que pronostica un crecimiento de 2.5% para Estados Unidos y 1.2% para la Zona Euro; así mismo, prevé un crecimiento de 4.1% para China y 1.3% para México. En general esta institución supranacional espera que las economías avanzadas crezcan 1.8% y las economías emergentes lo hagan en 4.2% para este 2025.

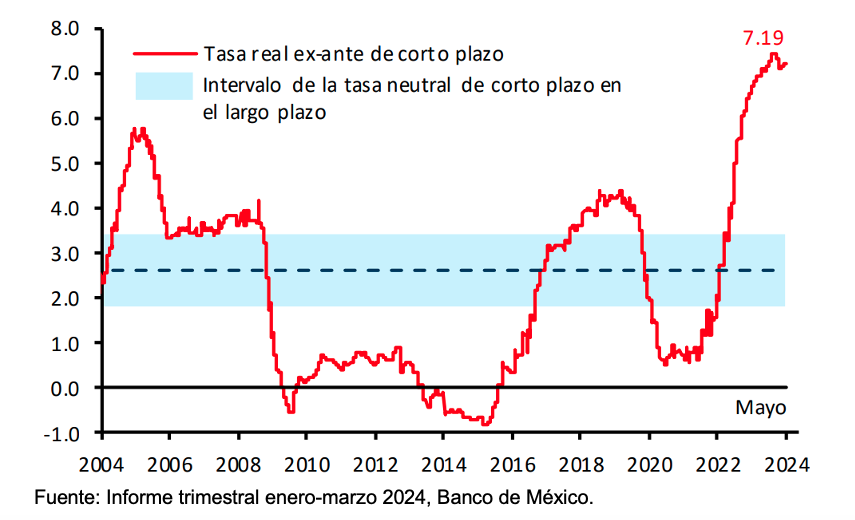

En materia inflacionaria, la SHCP espera una inflación de 3.8% que coincide con la mediana de las expectativas de los especialistas. Banco de México espera que la inflación converja a su meta hasta el cuarto trimestre del 2025. De la misma forma, ambas expectativas esperan que la tasa de interés interbancaria termine el 2025 en 8%. En el tipo de cambio existen diferencias, mientras la SHCP pronostica un tipo de cambio al cierre del 2025 en 18.70 pesos por dólar, los analistas lo esperan en 20 pesos.

De acuerdo con la SHCP el presupuesto 2025 está basado en cuatro pilares: bienestar social con equidad, inversión estratégica, disciplina fiscal con austeridad y medidas de simplificación con mayor eficiencia operacional.

En cuanto al ILIF, la SCHP espera ingresos presupuestarios por 8.05 billones de pesos, que equivalen al 22.3% del PIB, los ingresos tributarios representan el 14.6% del PIB y según la OCDE, en Brasil representan el 33%, en Argentina 29.6%, 19.7% en Colombia y 21.7% en promedio para América Latina (AL), mientras que en los países de la OCDE representan el 34%, datos del 2022. Como podrán observar México está lejos tanto del promedio de AL como de los países que integran la OCDE, sin duda una asignatura pendiente para este Gobierno.

El PPEF menciona que los egresos ascienden a 9.2 billones de pesos, equivalente al 25.5% del PIB. Es evidente que los gastos superan a los ingresos en poco más de 1 billón de pesos, pero hubo una reducción del gasto del 1.9% respecto al 2024. De este total, el 70.7% se va a gasto programable, que dicho sea de paso disminuye el 3.6% respecto del 2024, y el restante 29.3% a gasto no programable, que tiene un aumento del 3.5% respecto del 2024.

Una medición importante dentro de las finanzas públicas es el espacio fiscal, Heller (2005) lo define como “el margen de maniobra que existe dentro del presupuesto público para proporcionar recursos sin comprometer la sostenibilidad financiera ni la estabilidad de la economía” (p.32). Para el 2025 este espacio equivale al 1.7% del PIB. Según el análisis del Paquete Económico 2025 realizado por el Centro de Investigación Económica y Presupuestaria (2024) “La falta de espacio fiscal y visión a mediano plazo dificulta la implementación de políticas públicas esenciales y genera desigualdades persistentes” (p.10).

Ahora sí profundizaremos un poco más en las áreas prioritarias de cualquier gobierno. Con relación al gasto de inversión, hubo una reducción del 14% respecto al 2024 y equivale al 2.8% del PIB. La CEPAL recomienda que se invierta al menos el 4% del PIB en este rubro y, como queda en evidencia, México está por debajo de la recomendación. Esta disminución tendrá efectos negativos en el crecimiento económico, la generación de empleos y en la reducción de las desigualdades sociales, ésta última es una prioridad para los gobiernos de MORENA, según afirman.

Otra reducción la observamos en el sector salud equivalente al 11% en términos reales, respecto al presupuesto del 2024. La recomendación de la Organización Mundial de la Salud (OMS) es que los gobiernos inviertan al menos el 6% del PIB en este sector, sin embargo, para el 2025, el presupuesto representa solo el 2.5% del PIB, mismo valor que el promedio anual del de Peña Nieto y del 2.7% en el sexenio de López Obrador. ¿Prioridad? No, según los datos. Los programas más afectados son Atención a la Salud y el Programa de Vacunación con una reducción del 40% y 69%, respectivamente. El IMSS y el ISSSTE tienen un aumento de presupuesto del 3.5% y 2.8%, respectivamente.

En educación también se observa una reducción del 1.2% en términos reales con respecto al 2024 y representa actualmente el 3.2% del PIB, proporción más baja desde el 2013. La recomendación internacional es una inversión en educación de entre el 4 y 6% del PIB, otra vez por debajo de los estándares recomendados. El beneficio más grande se lo lleva la beca de educación básica Rita Cetina con un aumento del 51.7% y los recortes más fuertes son a educación superior, cultura y ciencia y tecnología.

Por último, hablemos de la deuda pública. El endeudamiento púbico para 2025 será del 3.9% del PIB, comparado con el 5.9% del 2024, medido por los Requerimientos Financieros del Sector Público (RFSP). Se espera que para 2027 y hasta el 2030 baje a 2.9%. La deuda total medida a través del Saldo Histórico de los RFSP se estima en 51.4% del PIB y se mantenga constante hasta el 2030.

Si quieren profundizar mucho más en el análisis del paquete económico 2025 lo pueden hacer en los siguientes sitios web https://www.mexicoevalua.org/ https://ciep.mx/ https://imco.org.mx/

Este paquete económico es igual de neoliberal que todos los del sexenio anterior, favoreciendo la disciplina fiscal y la estabilidad macroeconómica, que no los engañen.

Mtro. Luis Alberto Bravo Pérez

Analista Económico

Referencias:- CIEP (2024). Implicaciones del Paquete Económico 2025, CIEP.

- Heller, P. (2005). El Espacio Fiscal, Revista Finanzas y Desarrollo, Junio, Pp. 32-33. Fondo Monetario Internacional.